Η ψηφιακή δίνη και οι τρεις βασικοί άξονες για έναν επιτυχημένο ψηφιακό μετασχηματισμό

1 min read

Η συνέντευξη δημοσιεύθηκε στο περιοδικό Χρήμα – τεύχος 440

Η Cisco «βίωσε» από πολύ νωρίς τον ψηφιακό μετασχηματισμό η ίδια, ως εταιρεία και τώρα την εμπειρία της αυτή μεταφέρει στις λύσεις που παρέχει στους πελάτες της.

Οι υπηρεσίες της στην Ελλάδα επικεντρώνονται σήμερα στον ψηφιακό μετασχηματισμό, γιατί εκεί εκτιμάται ότι δημιουργείται νέα προστιθέμενη αξία τόσο στην Ελλάδα όσο και στο εξωτερικό. Στο πλαίσιο αυτό η Cisco συνεργάστηκε με το βραβευμένο IMD Business School στη Λωζάνη και δημιούργησε ένα διεθνές κέντρο για τον ψηφιακό μετασχηματισμό, το οποίο πραγματοποίησε πληθώρα workshops και μελετών σε πολλούς κλάδους, με εξαιρετικά ενδιαφέροντα ευρήματα.

Όπως αναφέρει ο κ. Νικόλαος Μποτίνης, Regional Sales Manager Ελλάδας, Κύπρου και Μάλτας, «ανακαλύψαμε αυτό που ονομάζουμε “the trillion dollar club”. Με λίγα λόγια, πόση επιπλέον προστιθέμενη αξία μπορεί να δημιουργηθεί από την αξιοποίηση των τεχνολογιών και την αλλαγή του μοντέλου εργασίας σε πλήθος κλάδων δραστηριότητας (financial sector, retail, manufacturing, health care κλπ)». Οι συγκεκριμένοι κλάδοι βασιζόμενοι στον ψηφιακό μετασχηματισμό, εκτιμμάται ότι μπορούν να δημιουργήσουν την μεγαλύτερη προστιθέμενη αξία, αξιοποιώντας την λεγόμενη 4η βιομηχανική επανάσταση.

Πώς ωστόσο κ. Μποτίνη μπορεί να υλοποιηθεί ο μετασχηματισμός αυτός;

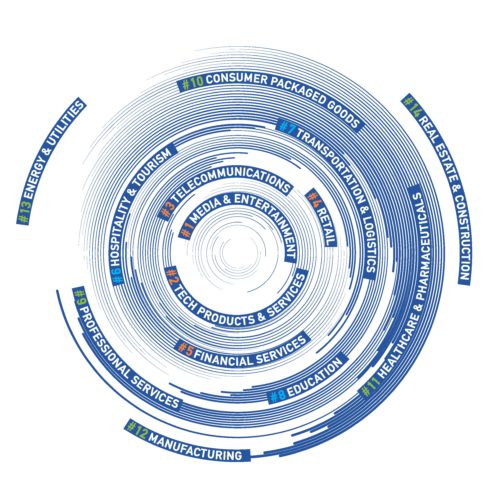

Στο σημείο αυτό συνηθίζουμε να αναλύουμε το μοντέλο της «ψηφιακής δίνης», το οποίο είναι πολύ περιγραφικό και παρουσιάζει το αναπόφευκτο αποτέλεσμα του μετασχηματισμού όλων των κλάδων, οι οποίοι αργά ή γρήγορα θα βρεθούν στο κέντρο και θα πρέπει να αλλάξουν τον τρόπο που δημιουργούν προστιθέμενη αξία, τον τρόπο με τον οποίο εργάζονται εσωτερικά και τον τρόπο με τον οποίο οι ίδιες οι επιχειρήσεις λειτουργούν, εάν θέλουν να επιβιώσουν και να παραμείνουν ανταγωνιστικές. Μπορούμε να περιγράψουμε την ψηφιακή αυτή δίνη ως μία δύναμη που έλκει προς την ψηφιοποίηση όλες τις λειτουργίες μιας επιχείρησης.

Πώς αυτό το μοντέλο μπορεί να δημιουργήσει προστιθέμενη αξία;

«Τρέχοντας» λοιπόν αυτό το μοντέλο καταλήξαμε σε τρεις βασικούς άξονες για τη δημιουργία νέας προστιθέμενης αξίας:

Έλεγχος κόστους, όπως έκανε για παράδειγμα η WealthFront, μια εταιρεία παροχής επενδυτικών υπηρεσιών με έδρα το Palo Alto στην Καλιφόρνια (RoboAdvisor).

Εμπειρία πελάτη, με χαρακτηριστική περίπτωση την Robinhood. Ένα εξαιρετικά δημοφιλές επενδυτικό app με περισσότερους από 2 εκατομμύρια χρήστες και με μηδενική προμήθεια.

Πλατφόρμα, όπως η εταιρεία Zopa, η οποία παρέχει δάνεια με χαμηλότερες επιβαρύνσεις, από ότι οι «παραδοσιακές» τράπεζες, ενώ παράλληλα προσφέρει υψηλότερες αποδόσεις στα επενδυτικά της προϊόντα.

Επιχειρήσεις που επικεντρώθηκαν σε αυτά τα τρία σημεία όπως επίσης η Uber και η Airbnb, εξελίχθηκαν τρομακτικά γρήγορα σε κολοσσούς. Το ίδιο ισχύει για όλες τις ελληνικές επιχειρήσεις ανεξαρτήτως κλάδων. Εμείς ως Cisco καλούμαστε να βοηθήσουμε τις επιχειρήσεις να μετεξελιχθούν και να επιλέξουν σε ποιον ή ποιους από τους παραπάνω άξονες θα επικεντρωθούν. Πρόκειται για καθαρά δική τους απόφαση.

Υπάρχουν αποτελέσματα εάν επιλεγεί ένας μόνο άξονας από το παραπάνω τρίπτυχο;

Σαφώς υπάρχουν αποτελέσματα και μάλιστα εντυπωσιακά. Η ταυτόχρονη εφαρμογή και των τριών αξόνων μετασχηματισμού, είναι μεν το ιδανικό, αλλά είναι και εξαιρετικά δύσκολο. Γι’ αυτό είθισται η κάθε επιχείρηση να επιλέγει έναν άξονα στον οποίο θα επικεντρωθεί αρχικά και στην πορεία, πιθανόν να αναζητήσει και τον δεύτερο ή και τον τρίτο άξονα. Η επιτακτική ανάγκη είναι να γίνει η αρχή με την επιλογή ενός τουλάχιστον άξονα. Διευκρινίζω ότι δεν αναφέρομαι μόνο σε επιχειρήσεις startups, αλλά κυρίως παλαιότερες επιχειρήσεις.

Η εφαρμογή αυτού του μοντέλου προϋποθέτει αλλαγή εταιρικής κουλτούρας;

Η επένδυση σε μία τεχνολογία μεμονωμένα, δεν μπορεί να είναι αρκετή. Προϋποθέτει την αλλαγή διαδικασιών και κουλτούρας για να είναι επιτυχής. Αν δεν υπάρχει κουλτούρα -διάθεση αλλαγής και μετασχηματισμού, το όποιο μοντέλο θα αποτύχει σε κάθε περίπτωση.

Εμείς είμαστε ιδιαίτερα δραστήριοι στο συγκεκριμένο κομμάτι και σαν παγκόσμιος «παίκτης» μπορούμε να μεταφέρουμε στην ελληνική επιχείρηση την εμπειρία μας, στους αντίστοιχους κλάδους, γιατί έχουμε υλοποιήσει αντίστοιχα projects σε Αμερική και Ευρώπη. Οπότε είμαστε σε θέση να μεταφέρουμε στην Ελλάδα με επιτυχία αυτή τη γνώση (know how), προφυλάσσοντας τις ελληνικές επιχειρήσεις από πιθανούς «κύκλους αναποτελεσματικότητας».

Σε ό,τι αφορά ειδικότερα τον τραπεζικό χώρο -ο οποίος επενδύει στον ψηφιακό μετσχηματισμό-, ο κ. Μποτίνης αναφέρει ότι η χώρα έχει ανάγκη από ένα υγιές τραπεζικό σύστημα που θα χρηματοδοτεί τις υπόλοιπες επιχειρήσεις, ώστε να μπορέσει να λειτουργήσει η οικονομία αποτελεσματικά. Ο ίδιος σημειώνει: «Οι τράπεζες στην Ελλάδα, πέρα από την κρίση, έπρεπε να αντιμετωπίσουν και τον διεθνή ανταγωνισμό και ειδικότερα τραπεζικούς οργανισμούς, με ψηφιακή δυναμική ή αποκλειστικά ψηφιακούς, που στηρίζονται σε χαμηλά κόστη, πρότυπες πλατφόρμες και παρέχουν υψηλή εμπειρία χρήστη στους πελάτες τους».

Πώς οι ελληνικές τράπεζες μπορούν να ανταγωνιστούν αυτή την εξέλιξη;

Οι ελληνικές τράπεζες κουβαλούν πολλά «βαρίδια». Δεν έχουν καταφέρει ακόμη να προσαρμοστούν και να δημιουργήσουν το νέο υβριδικό μοντέλο τράπεζας, με χαμηλότερα λειτουργικά κόστη και νέες εμπειρίες -υπηρεσίες προς τον πελάτη. Ωστόσο πρέπει να αναγνωρίσουμε ότι επενδύουν, προκειμένου σταδιακά να φθάσουν σε αυτό το μοντέλο, ώστε να παραμείνουν ανταγωνιστικές και στο μέλλον. Ειδικότερα, εκτιμώ ότι έχουν επενδύσει αρκετά στο κομμάτι του mobile και του internet banking, αλλά υστερούν ακόμη στη δημιουργία του καταστήματος του μέλλοντος (branch of the future), καθώς στον τομέα αυτό δεν απαιτείται μόνο επένδυση σε νέες υποδομές, αλλά και αλλαγή στην κουλτούρα του προσωπικού, όπως και εκπαίδευση του πελάτη.

Σαφέστατα οι τράπεζες πρέπει να λειτουργήσουν και με την λογική των αυτοματισμών, δημιουργώντας ταυτόχρονα αίσθημα ασφάλειας για τους πελάτες τους. Το θέμα της ασφάλειας εκτιμώ ότι αποτελεί μία από τις βασικές και μεγαλύτερες προκλήσεις, ειδικά για συγκεκριμένες πληθυσμιακές ομάδες. Αποτελεί πρόβλημα λοιπόν το γεγονός ότι αυτή τη στιγμή δεν υπάρχει επαρκής εμπιστοσύνη στις τράπεζες για διάφορους λόγους. Άρα ένα βασικό πρόβλημα που καλούνται να λύσουν οι τράπεζες είναι τόσο το θέμα της ασφάλειας, όσο και η επιτυχής ενημέρωση -εκπαίδευση των πελατών τους στον τομέα αυτό.

Μπορείτε να αναφέρετε κάποιο παράδειγμα;

Οι τράπεζες πρέπει να αυτοματοποιήσουν την διαδικασία της ασφάλειας και να αξιοποιήσουν αυτό που ονομάζουμε artificial intelligence (τεχνητή νοημοσύνη). Η Cisco π.χ. έχει δημιουργήσει με αλγόριθμους τεχνητής νοημοσύνης, το πρόγραμμα Encrypted Traffic Analytics, το οποίο χωρίς να ανοίξει ένα αρχείο (χωρίς να παραβιάζει δηλαδή την ιδιωτικότητα του πελάτη), μπορεί να «διαβάσει» εάν αυτό είναι κακόβουλο. Σε τέτοιου είδους τεχνολογίες πρέπει να επενδύσει ο τραπεζικός κλάδος και αφού τις υιοθετήσει να τις επικοινωνήσει και στους πελάτες του, ώστε να τους εμπεδώσει αίσθημα ασφάλειας. Επισημαίνω ότι οι συγκεκριμένες πρακτικές αφορούν εξίσου και τον ασφαλιστικό κλάδο.

Εν κατακλείδι, ο κ. Μποτίνης τονίζει ότι η Cisco σήμερα δεν ενδιαφέρεται να πουλήσει τεχνολογία, αλλά να δώσει λύσεις που επικεντρώνονται σε business outcomes. «Μαζί με τους συνεργάτες μας επικεντρωνόμαστε στους στόχους του πελάτη (τι θέλει να επιτύχει και σε τι χρονικό διάστημα), προκειμένου να αναπτύξουμε την μεθοδολογία για την επίτευξη των στόχων του», αναφέρει.

Σημειώνεται ότι η Cisco έχει παρουσία ως τοπικό γραφείο εδώ και 22 χρόνια στην Ελλάδα στην b2b αγορά. Η ίδια η Cisco έχει μετεξελιχθεί τα τελευταία 35 χρόνια, καθώς ξεκίνησε από μία εταιρεία αμιγώς τηλεπικοινωνιών και έχει εξελιχθεί σε κολοσσό, που δεν ασχολείται μόνο με την τεχνολογία, αλλά κυρίως με τα αποτελέσματα που έχει η τεχνολογία στη λειτουργία της επιχείρησης. Αυτό άλλωστε είναι και το μοντέλο που «τρέχει» τώρα στην Ελλάδα.

Authors